周口市民办教育优惠政策近年来在推动教育多元化发展、满足人民群众多样化教育需求方面发挥了重要作用,为鼓励社会力量参与办学,提升民办教育质量,周口市结合本地实际,在财政支持、土地保障、税收优惠、师资建设、招生管理等方面出台了一系列针对性措施,形成了较为完善的政策支持体系。

在财政支持方面,周口市建立了民办教育发展专项资金,对办学规范、质量优良的民办学校给予奖补,专项资金主要用于改善办学条件、引进优质教育资源、开展特色课程建设等,对于通过市级以上教育部门评估认定的优质民办学校,按生均标准给予一定比例的经费补贴;在职业教育领域,对民办职业学校与公办学校同等落实生均拨款政策,鼓励其对接地方产业需求,开设重点专业,对符合条件的普惠性民办幼儿园,按照当地公办幼儿园生均公用经费标准的一定比例给予补助,降低保教收费,减轻家庭经济负担。

土地保障是民办学校发展的重要基础,周口市明确规定,民办学校的教育设施用地享受公办学校同等政策,非营利性民办学校可按规定享受行政事业性收费减免和税收优惠,在土地供应方面,将民办学校建设纳入国土空间规划和年度用地计划,对新建、扩建的民办学校,优先保障用地需求,并按照教育用地性质实行划拨或协议出让,对于营利性民办学校,土地出让价格参照工业用地标准执行,降低办学成本,鼓励利用闲置厂房、仓库等社会资源改建民办学校,在规划、消防审批等方面提供便利,简化办理流程。

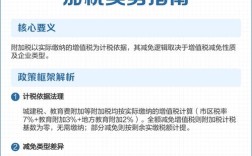

税收优惠政策方面,周口市严格落实国家关于民办教育的税收减免政策,非营利性民办学校符合《民办非企业单位登记管理暂行条例》规定的,免征企业所得税;其自用的房产、土地,免征房产税、城镇土地使用税;举办者将办学成果转让给其他学校或机构的,免征增值税,营利性民办学校享受国家规定的税收优惠政策,如从事学历教育的民办学校收入可按规定免征增值税,其用于办学支出的进口教学科研用品,按规定享受税收减免,对民办学校承受土地、房屋权属用于办学的,免征契税,降低办学主体的运营成本。

师资队伍建设是提升民办教育质量的关键,周口市鼓励公办学校教师到民办学校支教,支教教师在职称评聘、岗位晋升等方面与公办学校教师享受同等待遇,支教期间的人事关系保留在原单位,工资福利由原单位发放,民办学校给予适当生活补贴,支持民办学校自主招聘教师,教育、人社部门为其提供招聘信息服务,民办学校教师在资格认定、职称评审、培训培养、评优表彰等方面与公办学校教师享有同等权利,为稳定民办教师队伍,要求民办学校必须与教师签订劳动合同,依法为其缴纳社会保险和住房公积金,并保障教师工资福利待遇不低于当地公办学校教师平均水平。

在招生管理方面,周口市坚持公民办学校平等对待的原则,民办义务教育学校招生纳入审批地统一管理,与公办学校同步招生,报名人数超过招生计划的,实行电脑随机录取,保障招生公平公正,民办普通高中学校招生范围由教育行政部门统筹确定,可面向审批区域内招生,有条件的可适当扩大范围,但不得跨省、市招生,对于民办职业学校,鼓励其与本地企业合作开展“订单式”培养,优先招收本地学生,并落实国家助学金、免学费等政策,支持家庭经济困难学生完成学业。

为规范民办学校办学行为,周口市建立了年检制度和督导评估机制,定期对民办学校的办学条件、教育教学管理、财务运行、安全稳定等情况进行检查评估,评估结果向社会公开,并与财政补贴、招生计划等挂钩,对年检合格的民办学校,在政策扶持上予以倾斜;对年检不合格的,责令限期整改,整改不到位的依法依规处理,加强对民办学校收费行为的监管,实行收费备案和公示制度,严禁超标准、超范围收费,切实维护受教育者和办学者的合法权益。

周口市民办教育优惠政策的实施,有效激发了社会力量参与办学的积极性,促进了民办教育健康有序发展,全市已形成涵盖学前教育、义务教育、高中阶段教育和职业教育的民办教育体系,涌现出一批办学特色鲜明、教育质量较高的民办学校,为周口教育事业的发展注入了新的活力,随着政策的不断完善和落实,民办教育将在满足人民群众多样化教育需求、推动教育公平和质量提升方面发挥更加重要的作用。

相关问答FAQs:

问:民办学校教师在职称评聘方面是否与公办学校教师享有同等待遇?

答:是的,根据周口市相关政策,民办学校教师在职称评聘、培训培养、评优表彰等方面与公办学校教师享有同等权利,教育部门将民办教师纳入教师职称评审统一规划,确保其在申报条件、评审程序、通过率等方面与公办教师一致,同时支持民办学校自主开展教师考核评价,保障教师的职业发展空间。

问:非营利性民办学校能享受哪些税收优惠政策?

答:非营利性民办学校可享受多项税收优惠:一是符合《民办非企业单位登记管理暂行条例》规定的,免征企业所得税;二是其自用的房产、土地,免征房产税和城镇土地使用税;三是举办者将办学成果(如知识产权、校舍等)转让给其他学校或非营利性组织的,免征增值税;四是承受土地、房屋权属用于办学的,免征契税,从事学历教育的民办学校收入,按规定免征增值税,具体政策需根据学校实际情况向税务部门咨询确认。