教育税附加税减免政策是国家为了减轻企业负担、促进经济发展而实施的重要税收优惠政策,其核心是通过减免教育费附加和地方教育附加,降低企业运营成本,鼓励企业加大投入,同时支持教育事业的发展,这一政策在不同时期、针对不同类型的企业和行业,有着具体的规定和实施标准,准确理解和适用政策对企业和相关主体至关重要。

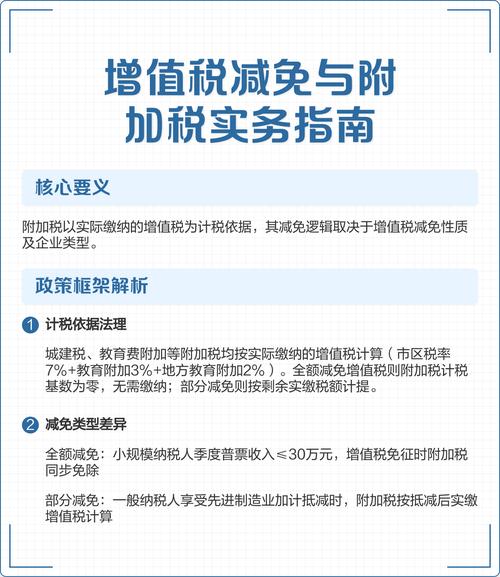

教育费附加和地方教育附加是国家为了发展地方教育事业、筹集教育资金而征收的专项费用,属于政府性基金,教育费附加由税务部门征收,纳入一般预算管理,用于补充教育经费;地方教育附加由地方人民政府征收,专项用于发展当地义务教育事业,根据《教育法》《征收教育费附加的暂行规定》等法律法规,这两项附加通常以纳税人实际缴纳的增值税、消费税税额为计税依据,征收率分别为3%和2%,合计为5%,对企业而言是一笔不小的成本负担,为减轻企业压力,国家出台了一系列减免政策,主要包括普惠性减免、重点行业减免和特殊群体减免等类型。

普惠性减免政策是最为普遍的优惠措施,主要针对小微企业和小规模纳税人,根据财政部、税务总局的相关规定,月销售额10万元以下(含本数)的增值税小规模纳税人,免征教育费附加和地方教育附加,这一政策覆盖了广大小微企业,是激发市场主体活力的重要举措,一家月销售额8万元的小规模餐饮企业,每月缴纳增值税约2400元,按照5%的附加费率计算,可减免附加费120元,一年即可减免1440元,有效降低了企业的运营成本,对增值税小规模纳税人已依法享受资源综合利用增值税即征即退政策的,可叠加享受上述附加税费减免政策,进一步加大了优惠力度。

重点行业减免政策则针对特定领域的企业,特别是受疫情影响较大的行业,在新冠疫情期间,国家出台了阶段性减免政策,对交通运输、餐饮、住宿、旅游、电影等行业的纳税人免征教育费附加和地方教育附加,一家从事旅游服务的企业,在疫情期间营业收入大幅下降,通过享受免征附加税的政策,节省了资金用于支付员工工资和维持基本运营,帮助企业渡过了难关,随着疫情形势的变化,部分减免政策已调整为定向支持,但对重点行业的扶持力度持续存在,如对从事农业生产、农产品初加工的企业,以及高新技术企业、软件企业等,往往会有附加税费减免的优惠政策,以鼓励其发展。

特殊群体减免政策主要面向残疾人个人、福利企业、高校学生创业等主体,根据规定,对残疾人个人为社会提供的劳务,免征教育费附加和地方教育附加;对安置残疾人的单位,符合条件的可享受增值税即征即退政策,同时叠加享受附加税费减免,对高校毕业生、退役士兵等重点群体从事个体经营的,在3年内按每户每年一定限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税,这一政策有效支持了重点群体的创业就业,一名残疾人开设的小商店,月销售额3万元,可免征增值税及附加税费,直接降低了其创业成本。

为了更清晰地展示教育税附加税减免政策的适用范围和标准,以下通过表格形式对主要减免政策进行归纳:

| 减免政策类型 | 适用对象 | 政依据 | |

|---|---|---|---|

| 普惠性减免 | 月销售额10万元以下(含本数)的增值税小规模纳税人 | 免征教育费附加、地方教育附加 | 《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2025〕13号) |

| 重点行业减免 | 交通运输、餐饮、住宿、旅游、电影等受疫情影响较大的行业 | 阶段性免征教育费附加、地方教育附加 | 《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2025年第13号) |

| 特殊群体减免 | 残疾人个人、安置残疾人的单位、高校毕业生等 | 免征或按限额扣减教育费附加、地方教育附加 | 《残疾人保障法》、《财政部 税务总局关于重点群体创业就业税收政策的通知》(财税〔2025〕22号) |

| 高新技术企业减免 | 国家重点扶持的高新技术企业 | 减按15%的税率征收企业所得税,同时可叠加享受附加税费减免 | 《企业所得税法》及其实施条例、《高新技术企业认定管理办法》 |

企业在申请教育税附加税减免时,需要满足相应的条件和程序,纳税人必须按规定办理税务登记,按时申报缴纳增值税、消费税,这是享受附加税费减免的前提,符合减免条件的纳税人,在申报附加税费时,可直接填写申报表相应栏次,无需额外提交申请资料,税务部门将通过信息化手段自动识别减免资格,但对于特定减免政策,如安置残疾人的单位,需要向税务机关提交相关证明材料,如《残疾证》、劳动合同等,以证明其符合减免条件,纳税人应确保申报信息的真实性,若存在虚假申报、骗取减免税的行为,税务机关将追回已减免的税款,并依法予以处罚。

教育税附加税减免政策的实施,对企业和经济社会发展产生了积极影响,直接减轻了企业的税费负担,增加了企业的现金流,使企业有更多资金用于技术创新、扩大生产、吸纳就业等方面,一家小型制造企业,年缴纳增值税50万元,通过享受附加税费减免,每年可节省2.5万元的附加费用,这些资金可以用于购买新设备或培训员工,提升企业的竞争力,减免政策支持了教育事业的发展,虽然附加税费减免减少了教育基金的直接收入,但通过减轻企业负担,促进了经济发展,间接增加了政府的财政收入,从而为教育事业发展提供了更坚实的经济基础,对重点行业和特殊群体的减免,有助于稳定就业、促进社会公平,实现经济与社会的协调发展。

随着经济形势的变化,教育税附加税减免政策也将不断调整和完善,国家可能会进一步扩大减免政策的覆盖范围,提高减免标准,例如提高小规模纳税人的月销售额免税额度,或对更多行业实施定向减免,税务部门将优化服务流程,简化申报手续,确保纳税人便捷享受政策红利,加强对政策落实情况的监督检查,确保减免政策真正惠及符合条件的企业,防止政策被滥用,也是未来政策实施的重要方向。

相关问答FAQs:

-

问:小规模纳税人月销售额超过10万元,是否还能享受教育税附加税减免政策? 答:根据现行政策,小规模纳税人月销售额超过10万元(季度销售额超过30万元)的,不能享受免征教育费附加和地方教育附加的政策,但若符合其他减免条件,如从事农业生产、资源综合利用等,仍可按规定申请相应的附加税费减免。

-

问:教育税附加税减免政策是否可以叠加享受? 答:部分减免政策可以叠加享受,小规模纳税人既符合月销售额10万元以下免征附加税费的条件,又从事资源综合利用增值税即征即退业务的,可同时享受两项优惠,但同一税种、同一项目的减免政策一般不得重复享受,纳税人需根据政策规定合理适用。