学历教育所得税政策主要涉及个人接受学历教育期间的相关支出是否可以在个人所得税综合所得中进行专项附加扣除,以及企业为员工提供学历教育资助的税务处理等内容,根据《中华人民共和国个人所得税法》及其实施条例、《个人所得税专项附加扣除暂行办法》等相关规定,具体政策内容如下:

(图片来源网络,侵删)

个人学历教育支出专项附加扣除政策

(一)扣除范围与条件

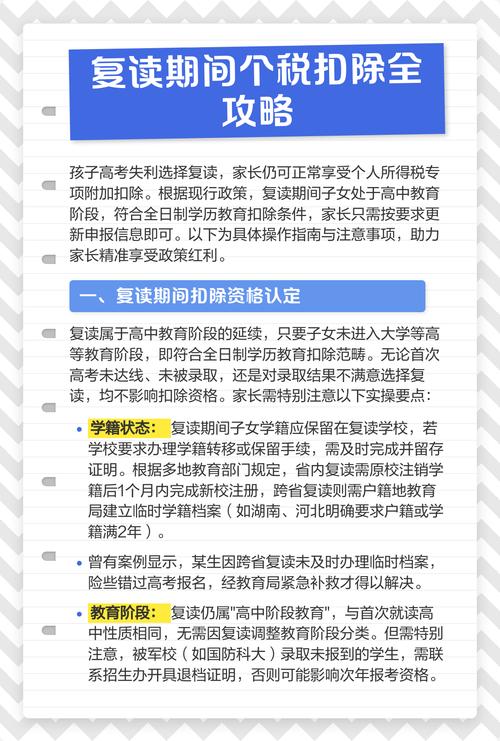

- 教育阶段:纳税人在中国境内接受的学历教育(包括义务教育、高中阶段教育、高等教育等),属于学前教育和学历教育的,均可享受专项附加扣除,高等教育包括专科、本科、硕士研究生、博士研究生等教育阶段。

- 扣除主体:纳税人本人接受学历教育,由本人扣除;父母由子女接受学历教育,由父母扣除(具体可选择由父母一方扣除或双方分别扣除)。

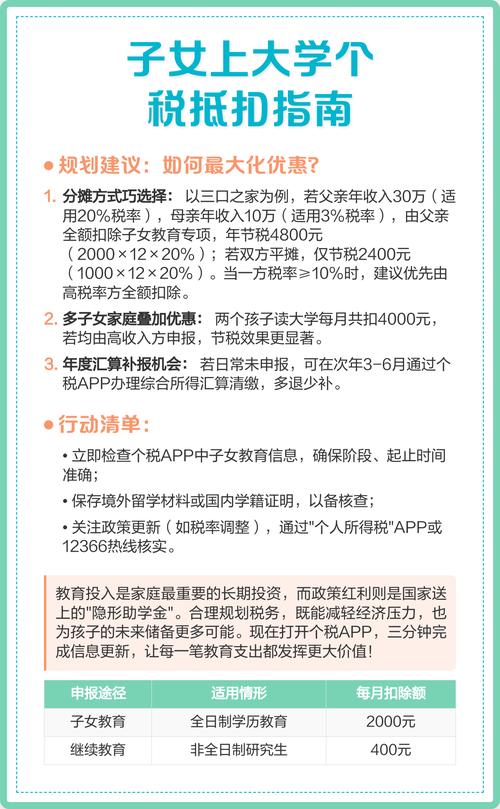

- 扣除方式:学历教育支出按每个子女每月1000元定额扣除(父母可选择由一方扣除1000元或双方各扣除500元),或按400元/月定额扣除(对于符合条件的教育支出,如继续教育中的学历教育,与子女教育不叠加扣除)。

(二)扣除标准与期限

- 扣除标准:

- 子女教育:每个子女每月1000元定额扣除。

- 继续教育(学历教育):纳税人本人接受本科及以下学历教育(除子女教育外),按每月400元定额扣除;接受硕士研究生及以上学历教育,按每月800元定额扣除。

- 扣除期限:

- 子女教育:从子女年满3周岁当月至全日制学历教育结束的当月。

- 继续教育(学历教育):学历教育期间,本科及以下最长不超过48个月,硕士研究生及以上学历教育最长不超过60个月。

(三)扣除凭证与申报

纳税人可通过“个人所得税”APP或电子税务局填报专项附加扣除信息,无需提供纸质凭证,学历教育相关信息包括教育阶段、学校名称、入学时间等,由税务机关与教育部门信息共享核验。

企业为员工提供学历教育资助的税务处理

企业为员工支付学历教育费用(如学费、培训费等)的税务处理分为以下两种情况:

- 符合规定的职工教育经费:企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除,员工个人无需缴纳个人所得税。

- 不符合规定的资助:若企业支付的费用不属于职工教育经费范畴(如超出规定标准的资助或直接给予个人的现金补贴),应并入员工当期工资薪金,计算缴纳个人所得税。

政策适用范围与例外

- 境外学历教育:纳税人接受境外学历教育,需提供境外学校录取通知书、留学签证等证明材料,符合规定的可享受专项附加扣除,但扣除标准与境内一致。

- 非学历教育:如职业技能培训、继续教育(非学历)等,适用继续教育专项附加扣除政策(每月400元),与学历教育不叠加扣除。

- 重复扣除:同一教育阶段不得同时享受子女教育和继续教育扣除;同一笔支出不得在企业和个人两端重复扣除。

政策意义与注意事项

- 政策意义:学历教育所得税政策通过税收优惠减轻个人教育负担,鼓励提升国民教育水平;同时引导企业加大职工教育投入,促进人力资本积累。

- 注意事项:

- 纳税人需确保填报信息真实,若虚假填报将面临税务处罚;

- 企业应规范职工教育经费核算,区分免税与应税支出;

- 政策可能动态调整,需关注最新税收法规。

相关问答FAQs

Q1:子女同时接受义务教育和高等教育,专项附加扣除如何计算?

A1:子女教育专项附加扣除按每个子女每月1000元定额扣除,不区分教育阶段,子女从小学到本科毕业,均可享受每月1000元扣除,无需分段计算,若子女在本科阶段同时参加继续教育(如自考),则不得重复享受继续教育扣除。

Q2:企业为员工支付MBA学费,员工和企业如何进行税务处理?

A2:若该学费属于企业统一组织的职工教育经费,且不超过工资薪金总额8%,可在企业所得税前扣除,员工个人不缴税;若企业直接以补贴形式发放给员工,则需并入员工当月工资薪金计缴个人所得税,且员工不能再享受继续教育专项附加扣除。

(图片来源网络,侵删)

(图片来源网络,侵删)