学历教育收费税收政策是国家为了促进教育事业发展、减轻教育负担而制定的重要制度安排,涉及增值税、企业所得税、个人所得税等多个税种,旨在通过税收优惠支持学历教育机构规范运营,鼓励个人接受教育,以下从政策背景、主要内容、适用范围及执行要点等方面进行详细阐述。

政策背景与意义

学历教育作为国民教育体系的核心组成部分,其健康发展对提升国民素质、推动社会进步具有重要作用,教育机构在运营过程中面临成本压力,个人在接受教育时也承担经济负担,税收政策通过“放水养鱼”式的优惠,可有效降低教育机构税负,引导其将更多资源投入教学质量提升;对个人教育支出的税收扣除,则能直接减轻家庭经济压力,激发教育消费潜力,近年来,随着《中华人民共和国教育法》《民办教育促进法》等法律法规的完善,学历教育收费税收政策逐步细化,形成了覆盖机构运营、个人支出的多层次优惠体系。

学历教育收费税收政策的主要内容

(一)增值税优惠政策

学历教育机构提供学历教育服务取得的收入,免征增值税,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)附件3《营业税改征增值税试点过渡政策的规定》,学历教育是指受教育者在国家学制内,进入国家学校教育体系,接受全日制学历教育(包括义务教育、初级中等教育、高级中等教育、高等教育等)的活动。

适用条件:

- 机构需经省级及以上人民政府或其教育行政部门批准、国家承认其学历的民办学校;

- 收费项目必须与学历教育相关,如学费、住宿费、课本费等,不得包含与教育无关的服务(如校服销售、餐饮服务等,单独核算的需按规定征税);

- 收费标准需报主管部门备案,避免乱收费导致的政策滥用。

举例:某高校收取全日制本科生学费,可免征增值税;若同时开设培训班并收取培训费(非学历教育),则需按现代服务业“生活服务”缴纳6%增值税。

(二)企业所得税优惠政策

符合条件的学历教育机构,其从事学历教育取得的收入可享受企业所得税免税优惠,根据《企业所得税法》及其实施条例,符合条件的非营利组织收入为免税收入,学历教育机构若同时满足“依法登记为事业单位、社会团体、基金会、社会服务机构等非营利组织”“财产及其孳息不用于分配”“投入人对投入该组织的财产不保留或者享有任何财产权利”等条件,其学历教育收入可免征企业所得税。

营利性学历教育机构:若选择登记为企业(如民办营利性学校),则需按规定缴纳企业所得税,但可享受研发费用加计扣除、固定资产加速折旧等普遍性税收优惠,鼓励其在教学设备、课程研发等方面加大投入。

(三)个人所得税优惠政策

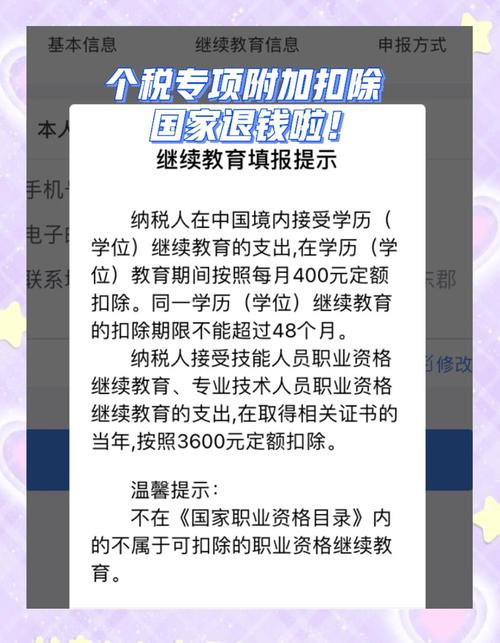

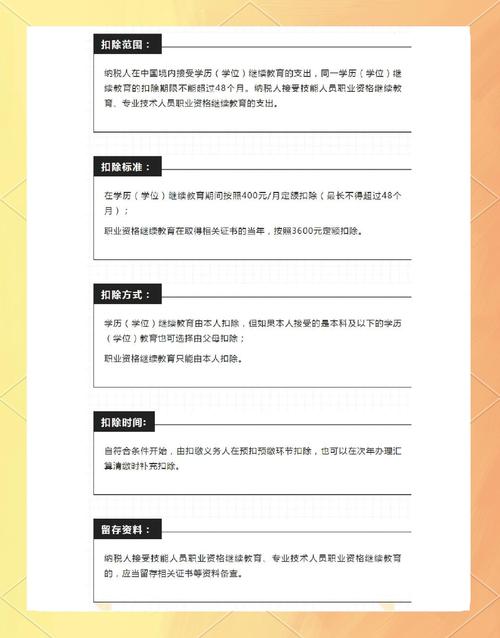

- 教育专项附加扣除:根据《个人所得税专项附加扣除暂行办法》,纳税人接受学历学位教育的支出,在学历教育期间按照每月400元定额扣除(多个学历学位教育阶段可叠加扣除,但同一学历学位教育期间只能扣除一次),扣除主体为子女教育的,父母可选择一方扣除100%或双方各扣除50%;继续教育的,由本人扣除。

- 教育机构从业人员税收优惠:非营利性学历教育机构教职工工资薪金所得,可按规定享受基本减除费用(每月5000元)及专项附加扣除;营利性机构从业人员则按工资薪金所得缴纳个人所得税,但符合条件的可享受技能提升补贴等政策。

(四)其他相关税收优惠

- 房产税、城镇土地使用税:非营利性学历教育机构自用的房产、土地,免征房产税和城镇土地使用税。

- 印花税:学历教育书立、领受的应税凭证(如办学许可证、房屋租赁合同等),符合条件的可享受印花税减免。

- 关税:进口直接用于学历教育的科研、教学用品,免征进口关税和进口环节增值税、消费税(需符合《科学研究和教学用品免征进口税收规定》)。

政策适用范围与执行要点

(一)适用范围界定

| 类别 | |

|---|---|

| 学历教育类型 | 义务教育(小学、初中)、高中阶段教育(普通高中、中等职业学校)、高等教育(专科、本科、硕士、博士) |

| 机构类型 | 公办学校、经审批的民办非营利性学校、民办营利性学校(部分政策需区分营利与非营利) |

| 收费项目 | 学费、住宿费、课本费、实验费等与学历教育直接相关的费用;非学历教育(如培训、辅导)不适用 |

(二)执行要点

- 资质审核:机构需提供教育行政部门颁发的办学许可证、民办非企业单位登记证书(非营利性)或营业执照(营利性)等证明材料,确保办学资质合规。

- 收入核算:学历教育收入与非学历教育收入需分别核算,无法分别核算的,不得享受增值税、企业所得税优惠。

- 备案管理:机构需在首次享受优惠前向税务机关提交备案材料,包括收费标准、收入构成等,后续若发生重大变化(如停办、新增收费项目)需及时更新备案。

- 个人扣除操作:纳税人可通过“个人所得税”APP填报子女教育或继续教育信息,留存录取通知书、学生证等资料备查,确保扣除真实合规。

政策效果与未来展望

当前学历教育收费税收政策通过“免、减、抵”组合拳,有效降低了教育机构运营成本,提升了个人教育意愿,某民办非营利性学校年学历教育收入5000万元,免征增值税约300万元、企业所得税约750万元,资金可全部用于改善教学设施;某家庭有两个子女接受本科教育,每月可享受800元专项附加扣除,年减税约9600元,随着教育领域“放管服”改革深化,税收政策或进一步向普惠性、精准化方向调整,如扩大职业教育优惠范围、优化营利性学校税收优惠方式等,助力构建高质量学历教育体系。

相关问答FAQs

Q1:民办营利性学历教育学校能否享受增值税免税优惠?

A:民办营利性学校提供学历教育服务取得的收入,可参照非营利性学校享受增值税免税优惠,但需注意“学历教育”的界定及收入核算要求,若同时开展非学历教育服务,需严格分开核算,否则无法享受免税。

Q2:个人接受远程学历教育(如网络教育)能否享受个税专项附加扣除?

A:可以,只要纳税人接受的远程教育属于国家承认的学历学位教育(通过教育部学信网可查询),并在学籍存续期间,即可按规定每月享受400元教育专项附加扣除,无需区分线上或线下学习形式。