对于教育行业的税收政策,国家始终秉持着支持与规范并重的原则,通过一系列税收优惠措施,鼓励社会力量参与教育事业,促进教育公平与质量提升,这些政策涵盖了从学前教育到高等教育,从学历教育到职业培训的多个领域,旨在减轻教育机构的运营负担,引导教育资源向薄弱环节倾斜。

税收政策支持教育的核心方向

教育行业的税收政策主要围绕“公益性”和“普惠性”展开,对符合条件的学校、幼儿园及其他教育机构给予多项税收减免,核心支持方向包括:促进教育公平,加大对农村、偏远地区和薄弱学校的扶持;鼓励社会力量办学,引导社会资本进入教育领域;支持职业教育和终身教育,培养应用型、技能型人才;以及保障教育机构的正常运营,优化教育发展环境。

主要税收优惠政策内容

增值税优惠

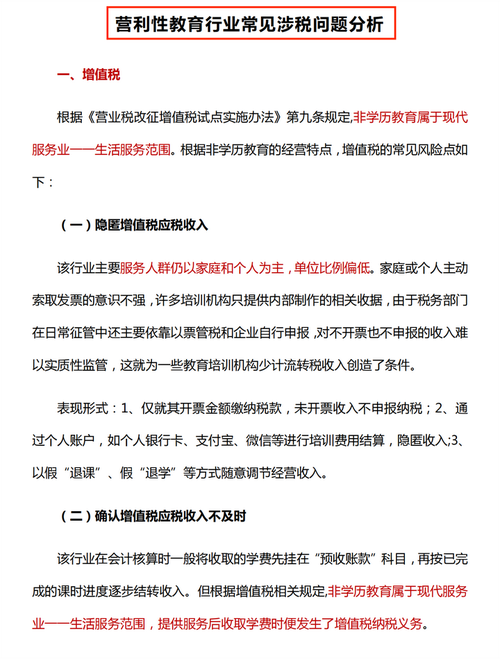

增值税方面,对从事学历教育的学校提供教育服务取得的收入免征增值税,学历教育包括学前教育、初等教育、中等教育、高等教育等,具体范围按照《中华人民共和国教育法》及相关规定执行,学生勤工俭学提供的服务、从事学历教育的学校举办进修班、培训班取得的全部归该学校所有的收入,也免征增值税,对于政府举办的职业学校用于符合规定的实验实训设施、用品,免征进口环节增值税。

企业所得税优惠

符合条件的非营利组织从事非营利性活动取得的收入,包括在符合规定的场所提供学历教育服务取得的收入,可免征企业所得税,企业通过公益性社会组织或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除,直接向学校的捐赠,通常不符合税前扣除条件,需通过规定的公益性社会组织进行。

其他税种优惠

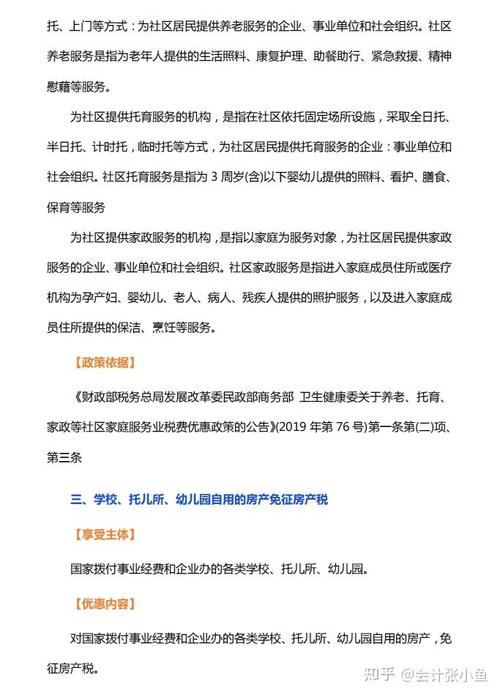

房产税和城镇土地使用税方面,对由国家财政部门拨付事业经费的大学、中学、小学、幼儿园、托儿所自用的房产、土地,免征房产税和城镇土地使用税,企业办的各类学校、幼儿园自用的房产、土地,可比照由国家财政部门拨付事业经费的单位免征房产税和城镇土地使用税,印花税方面,对财产所有人将财产赠给政府、社会福利单位、学校所立的书据,免征印花税,契税方面,对用于教学的土地、房屋免征契税。

重点群体创业就业税收优惠

为支持教育行业吸纳就业,对吸纳符合条件的高校毕业生、失业人员、退役士兵等重点群体就业的教育机构,可享受税收减免,企业招用建档立卡贫困人口,以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》的人员,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。

政策适用范围与条件

享受税收优惠的教育机构需满足以下基本条件:一是依法成立,具有法人资格;二是从事学历教育或非营利性教育培训;三是财务核算健全,能够准确核算收入、成本和费用;四是财产及其孳息不用于分配;二是取得《非营利组织免税资格认定》;三是工作人员工资福利控制在规定比例内;四是遵循非分配原则,投入人不得从机构取得经济利益,营利性教育机构则需按照规定缴纳各项税收,但符合条件的仍可享受部分普惠性税收政策。

政策实施效果与意义

税收政策的实施,有效降低了教育机构的运营成本,鼓励了社会资本投入教育领域,促进了民办教育的发展,政策引导教育资源向公共教育领域倾斜,支持了农村教育和薄弱学校的建设,推动了教育公平,税收优惠还激励了教育机构提升教学质量,开展特色教育,满足了社会多样化的教育需求,为教育事业的健康发展提供了有力保障。

政策执行中的注意事项

教育机构在享受税收优惠时,应严格按照税法规定,如实申报收入和支出,保留相关证明材料,确保优惠政策合规享受,税务部门也应加强对教育机构的政策辅导和监管,确保税收优惠政策的精准落地,防止滥用税收优惠行为,维护税收公平。

以下是教育行业主要税收优惠政策简表:

| 税种 | 适用条件 | |

|---|---|---|

| 增值税 | 学历教育服务收入免征 | 从事学历教育的学校 |

| 企业所得税 | 非营利组织收入免征 | 符合条件的非营利性教育机构 |

| 房产税、城镇土地使用税 | 自用房产、土地免征 | 国家财政拨付经费的学校或企业办学校 |

| 印花税 | 赠与学校的书据免征 | 财产赠与政府、学校等 |

| 契税 | 用于教学的土地、房屋免征 | 直接用于教育教学 |

| 重点群体就业优惠 | 定额扣减税费 | 吸纳特定群体就业的教育机构 |

FAQs

问:民办学校如何享受企业所得税税收优惠?

答:民办学校若符合非营利组织条件,需先向税务机关申请取得《非营利组织免税资格认定》,之后从事非营利性活动取得的收入(如学费、住宿费等)可免征企业所得税,需要注意的是,投入人从民办学校取得的经济利益、民办学校的营利性收入以及不符合免税条件的收入,均需按规定缴纳企业所得税。

问:企业向教育培训机构捐赠是否可以税前扣除?

答:企业通过符合规定的公益性社会组织或者县级以上人民政府及其部门,向公益性教育培训机构(如资助贫困学生、支持教育设施建设等)的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过部分可结转以后三年扣除,直接向教育培训机构的捐赠通常不得税前扣除,需通过公益性渠道进行。