教育费附加退税政策是国家为减轻企业负担、支持企业发展而实施的重要财税优惠政策,该政策主要针对符合条件的企业,对其已缴纳的教育费附加进行退还,旨在鼓励企业加大投入、促进经济高质量发展,本文将从政策背景、适用范围、申请流程、注意事项等方面进行详细解读,帮助企业充分理解并享受政策红利。

政策背景与意义

教育费附加作为我国教育经费的重要来源之一,按照企业实际缴纳增值税、消费税税额的一定比例征收,为应对经济下行压力、激发市场主体活力,国家多次出台退税政策,允许特定企业退还部分或全部教育费附加,对小规模纳税人、小微企业、受灾企业等群体,政策明确可享受退税优惠,这一措施不仅直接降低了企业运营成本,还间接引导企业将资金用于技术研发、员工培训等教育相关领域,形成“减税—增效—反哺教育”的良性循环。

适用范围与条件

并非所有企业均可享受教育费附加退税,政策对适用对象和条件有明确规定,根据现行规定,以下几类企业可申请退税:

- 小规模纳税人:月销售额未超过10万元(季度未超过30万元)的增值税小规模纳税人,可免征教育费附加,若已缴纳可申请退还。

- 小微企业:符合《中小企业划型标准规定》的小微企业,因盈利困难或特定行业政策(如受疫情影响行业),可申请部分退税。

- 受灾企业:因自然灾害、疫情等不可抗力导致严重损失的企业,可凭相关部门证明申请退税。

- 研发型企业:对研发投入占销售收入比例达到一定标准的企业,部分地区可给予教育费附加退税奖励。

企业需满足按时申报纳税、无重大税收违法记录等基本条件,方可申请退税。

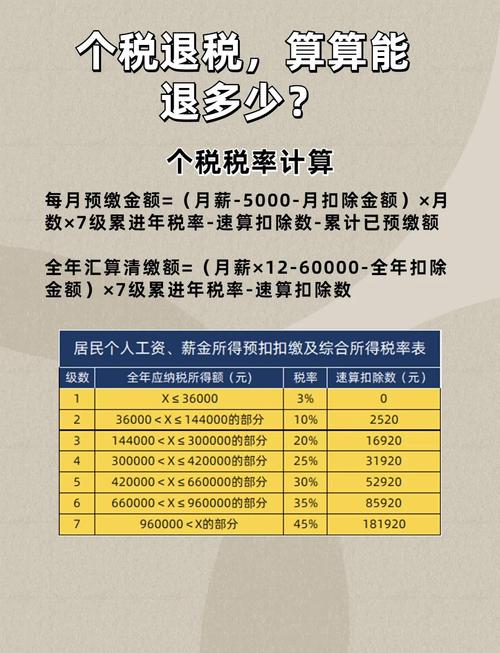

退税标准与计算方法

教育费附加退税金额通常以企业实际缴纳的增值税、消费税税额为基数,乘以适用税率(目前为3%)计算得出,某企业当月缴纳增值税10万元,已同时缴纳教育费附加3000元(10万元×3%),若符合小规模纳税人免税条件,则可申请退还3000元,对于部分行业或地区,退税比例可能上浮或下浮,具体需参照当地财税部门规定。

以下为教育费附加退税计算示例表:

| 项目 | 金额(元) | 说明 |

|---|---|---|

| 增值税纳税额 | 100,000 | 当月实际缴纳的增值税 |

| 教育费附加税率 | 3% | 国家统一规定税率 |

| 已缴纳教育费附加 | 3,000 | 增值税税额×3% |

| 退税比例 | 100% | 符合小规模纳税人免税条件 |

| 可申请退税金额 | 3,000 | 已缴纳教育费附加×退税比例 |

申请流程与所需材料

企业申请教育费附加退税需遵循规范的流程,一般包括以下步骤:

- 资格自检:对照政策条件,确认自身是否符合退税资格。

- 资料准备:需提交《教育费附加退税申请表》、纳税申报表、身份证明文件(如营业执照)、相关资质证明(如小微企业认定文件)等。

- 提交申请:通过电子税务局或办税服务厅提交申请,部分地区支持线上全程办理。

- 审核与到账:税务部门在收到申请后进行审核,通常在10个工作日内完成,审核通过后,退税款项将直接划入企业账户。

注意事项与常见问题

- 申请时限:退税申请一般需在纳税年度结束后的3年内提出,逾期将不予受理。

- 政策差异:部分地区可能根据实际情况调整政策细节,企业需关注当地税务部门发布的最新通知。

- 材料真实性:提交虚假材料将被追回税款并面临罚款,严重者可能被追究法律责任。

相关问答FAQs

问题1:小规模纳税人如何判断自己是否可以申请教育费附加退税?

解答:小规模纳税人若月销售额未超过10万元(季度未超过30万元),可免征教育费附加,若已缴纳,可向主管税务机关申请退还,需注意,销售额以增值税申报数据为准,且需同时满足无欠税、未逾期申报等条件。

问题2:教育费附加退税与增值税退税是否可以同时申请?

解答:可以,教育费附加退税与增值税退税是两个独立的税种优惠,只要企业分别符合两者的退税条件,即可同时申请,但需分别提交申请材料,并分别通过税务部门的审核流程。