教育费用抵税的政策是国家为减轻家庭经济负担、鼓励教育投入而实施的一项重要税收优惠措施,该政策旨在通过个人所得税专项附加扣除的方式,让符合条件的纳税人将子女教育、继续教育等教育相关支出在税前扣除,从而降低应纳税所得额,达到减税的目的,这一政策不仅体现了国家对教育事业的重视,也为个人和家庭提供了实实在在的福利,有助于提升整体教育水平和人力资源素质。

政策适用范围与条件

教育费用抵税政策主要涵盖两大类教育支出:子女教育和继续教育,纳税人需满足相应条件才能享受优惠。

- 子女教育:适用于纳税人子女接受全日制学历教育的相关支出,包括学前教育、义务教育、高中阶段教育、高等教育(大学专科、本科、硕士研究生、博士研究生教育),子女的范围包括婚生子女、非婚生子女、继子女、养子女以及有扶养关系的继子女,每个子女每月可扣除1000元,由父母一方按扣除标准的100%扣除,或由父母双方分别按50%扣除。

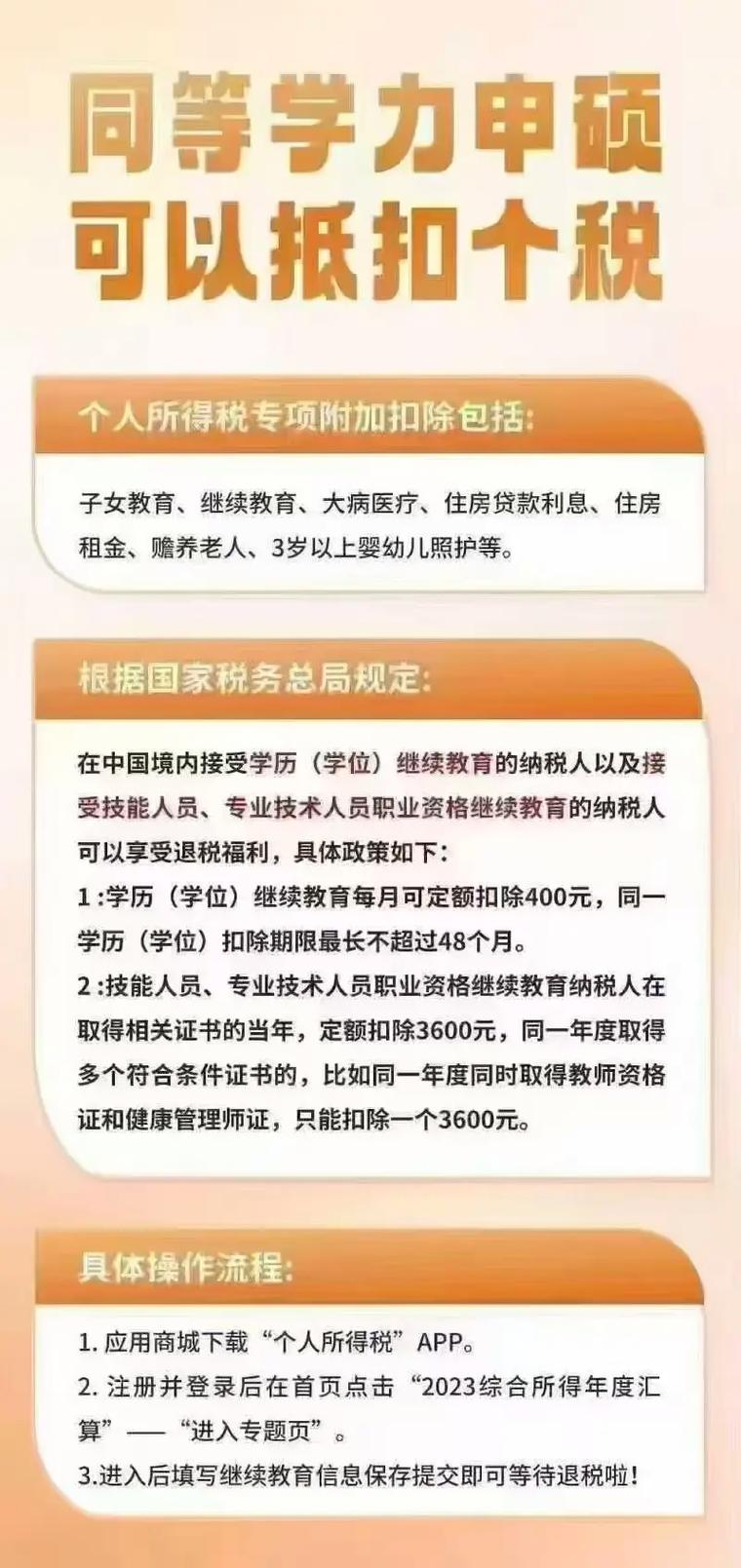

- 继续教育:包括学历(学位)继续教育和职业资格继续教育,学历(学位)继续教育每月可扣除400元,同一学历(学位)继续教育的扣除期限不能超过48个月;职业资格继续教育在取得相关证书的当年,可扣除3600元,继续教育的扣除主体为纳税人本人,且需为国家承认的学历或职业资格。

扣除标准与方式

教育费用抵税采用定额扣除方式,具体标准如下:

- 子女教育:每个子女每月1000元,年度扣除额为12000元/子女。

- 继续教育:学历继续教育每月400元,年度4800元;职业资格继续教育年度3600元。

扣除方式可选择由纳税人一方全额扣除,或夫妻双方各按50%扣除,具体需在年度汇算清缴时确认,需要注意的是,扣除主体需为实际承担教育费用的一方,且教育支出需为符合国家规定的正当支出。

申报流程与注意事项

纳税人可通过个人所得税APP或单位代扣代缴方式申报教育费用抵税,具体流程包括:

- 信息采集:在APP中填写子女身份信息、教育阶段、学校名称,或继续教育类型、证书编号等。

- 选择扣除方式:确定子女教育由哪一方扣除,或继续教育由本人扣除。

- 申报与留存资料:可选择通过扣缴义务人(单位)按月享受扣除,或在次年3-6月汇算清缴时申报,需留存相关证明材料,如子女学生证、录取通知书,或继续教育证书等,以备税务机关核查。

注意事项:

- 教育阶段发生变化时(如子女升学),需及时更新信息。

- 同一教育事项不得重复扣除,如夫妻双方不能同时为同一子女申报子女教育扣除。

- 纳税人需确保申报信息真实,虚假申报将面临税务处罚。

政策的意义与影响

教育费用抵税政策的实施,对个人、家庭和社会均具有积极意义:

- 减轻家庭经济压力:对于有子女的家庭,教育支出是重要开销,抵税政策直接降低了税收负担,尤其对多子女家庭或低收入群体效果显著。

- 鼓励教育投入:通过税收优惠,激励个人重视子女教育和自身继续教育,提升国民整体素质。

- 促进教育公平:政策覆盖从学前教育到高等教育的全阶段,有助于缩小不同收入家庭间的教育差距。

- 优化税收结构:专项附加扣除政策的完善,使个人所得税制度更加人性化,增强了纳税人的获得感。

常见问题解答(FAQs)

子女在国外接受教育,是否可以享受子女教育扣除?

答:根据政策规定,子女接受全日制学历教育(包括但不限于学前教育、义务教育、高中阶段教育、高等教育)均可享受扣除,无论子女在国内或国外接受教育,只要符合“全日制学历教育”条件,并提供录取通知书、学生证等证明材料,即可申报扣除。

纳税人同时参加学历继续教育和职业资格继续教育,是否可以同时扣除?

答:可以,纳税人在同一纳税年度内,若同时符合学历继续教育和职业资格继续教育的扣除条件,可分别享受扣除,某纳税人正在攻读硕士研究生学历(每月400元),并在当年取得职业资格证书(一次性3600元),两项扣除可同时享受,年度合计扣除8400元。

教育费用抵税政策是国家税收惠民的重要举措,纳税人应充分了解政策内容,合理申报扣除,确保自身权益,政策也提醒我们,教育是个人成长和社会进步的基石,无论是为子女投资,还是自我提升,都是对未来的长远规划,在享受政策红利的同时,我们也应持续关注政策动态,确保合规申报,共同营造良好的税收环境。